Расчет НДС имеет свои нюансы, за счет которых данный налог многие считают очень трудным для исчисления. После регистрации в налоговом органе предприниматели сталкиваются с российской системой налогообложения.

Во-первых, разные виды деятельности облагаются с применением разной ставки. Во-вторых, его исчисление и возможности возврата могут как помочь существенно сэкономить, так и привести к финансовым проблемам при недостаточно грамотном подходе.

Кто должен рассчитывать НДС.

Необходимость рассчитать НДС возникает после продажи товара или услуг по более высокой цене и получения доходов из разницы между предыдущей стоимостью и новой, то есть разницы между выручкой и суммой, затраченной на покупку данного товара. В данном случае это может быть создание более сложного продукта или простая перепродажа.

В первую очередь обязанность платить НДС ложится на организации и ИП, налогооблагаемые по общей системе. Такие компании ежеквартально сдают отчетность НДС в электронном виде. Кроме того, платить НДС должны:

Организации, импортирующие товар на территорию РФ;

Налогоплательщики, выставляющие счет-фактуры, в которых указан НДС ;

Организации, ведущие деятельность по договорам о совместной деятельности и доверительного управления имуществом;

А также еще некоторые группы налогоплательщиков.

Освобождаются от НДС ИП и организации, работающие в особых налоговых режимах.

Алгоритм расчета НДС.

С порядком расчёта НДС можно ознакомиться в НК РФ. Налоговый кодекс содержит и величину ставки НДС (она может быть 0% или 10%, но мы будем говорить о ставке 18%, применяемой по умолчанию).

Проще всего рассчитать НДС, используя специальный онлайн калькулятор или одну из бухгалтерских программам. И все-таки каждый предприниматель должен уметь производить расчет НДС по формулам .

2. Отняв полученное число от суммы с НДС, мы узнаем сумму без НДС.

3. Чтобы начислить НДС надо цену без НДС умножить на 0.18 (чтобы получить сумму НДС) и к полученному результату прибавить цену без НДС.

Примеры расчета НДС.

Чтобы детально разобраться с тем, как рассчитать НДС , будет полезно привести несколько примеров:

Допустим, вы продаете обувь в розничном магазине. Оптовому поставщику обуви вы отдали 10 000 р. за 50 пар туфель, соответственно, одни туфли стоят 200 р. В эту сумму уже заложен налог НДС 18%, уплаченный оптовым поставщиком.

200 Х 18 / 118=30.50 (р.) - это уплаченный вами НДС.

200 - 30.50 = 169.5 (р.) - стоимость пары туфель без НДС.

169.5 * 50 =8475 (р.) - стоимость партии туфель без НДС.

10000 - 8475 = 1525 (р.) - сумма НДС за всю партию.

Остается только доказать в налоговой инспекции приобретение туфель с включенным в их стоимость НДС: для этого подойдет чек, накладная или счет-фактура с указанием включенного НДС.

Формируя цену на готовую продукцию, необходимо вычесть НДС из приобретенных товаров, а затем включить данный налог 18% в его конечную стоимость, чтобы возложить данные расходы на потенциального потребителя.

Допустим, вы продали за 25000 р. ту партию туфель, которую купили за 10000 р. Размер НДС здесь можно посчитать, если всю добавленную ценность - 15000 р., принять за 118% или 1,18. Тогда рассчитать НДС можно так:

1. 15000 /1.18 =12712 (р.)

2. 15000-12712=2288 (р.) - НДС

Правильный расчет НДС убережет от проблем с налоговыми органами и позволит сэкономить.

Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС)

Налогоплательщиками НДС являются продавцы (юридические лица или индивидуальные предприниматели), применяющие общий режим налогообложения.

Исчисление НДС производится продавцом при реализации облагаемых этим налогом товаров (работ, услуг, имущественных прав) покупателю. Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке. Сумма НДС, которую продавец уплачивает в бюджет, рассчитывается им как разница между суммой налога, исчисленной при реализации покупателю товаров (работ, услуг, имущественных прав), и суммой налога, предъявленной этому продавцу при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых операций.

Также НДС уплачивают в бюджет и налоговые агенты, определенные законодательством о налогах и сборах.

НДС – это косвенный налог, который является одним из ключевых источников пополнения государственного бюджета.

В России НДС был введен в 1992 году.

Пример.

Вы продаете телевизоры.Вы купили телевизор у производителя за 1000 (тысячу) рублей и продаете его за 1100 (тысячу сто) рублей.

Ваша добавленная стоимость - сто рублей. С них Вы и платите НДС. Добавленная стоимость - это то, что Вы добавляете к стоимости товара или услуги, чтобы получить свою прибыль. Телевизор вы купили за 1000 рублей, в том числе НДС (18%) - 152 рубля 54 коп.

Продали за 1100 рублей, в том числе НДС (18%) - 167 рублей 80 коп.

Далее, из своего НДС (167 руб. 80 коп) отнимаете НДС продавца-производителя (152 руб. 54 коп.)

и получаете 15 руб. 26 коп. Это и есть тот НДС, который Вы должны отдать государству. Как узнать, сколько НДС в цене товара?

Если цена указана с НДС, то принимайте эту цену за 118%, находите стоимость 1% и умножением определите, сколько будет 18%.

(1100 руб. : 118 х 18 = 167 руб. 80 коп.) Каждый квартал Вы подсчитываете, сколько НДС во всех Ваших проданных товарах и услугах.

Отнимаете все НДС, которые Вы купили (сырье, аренда помещений, закупка товаров и пр.).

И разницу отдаете государству - это Ваш НДС.

Итог.

НДС, перечисляемый государству, считается как разница между НДС покупки и НДС продажи. Поэтому, если Вы работаете по упрощенке (без НДС) , а Ваши покупатели в классической системе налогообложения(с НДС), то им не уменьшить свой НДС на величину Вашего НДС (у Вас его нету). И они вынуждены платить государству больше налогов. Если Ваш конкурент работает с НДС, а Вы на упрощенке (без НДС), то Ваши клиенты-покупатели (при прочих равных условиях) выберут не Вас, а Вашего конкурента, т.к. клиент-покупатель сможет свой НДС уменьшить на НДС конкурента.

Налоговая база

Налоговая база определяется на наиболее раннюю из двух дат:

- на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

- на день отгрузки (передачи) товаров (работ, услуг)

Вычетам подлежат суммы НДС, которые:

- предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ, услуг);

- уплачены при ввозе товаров на территорию Российской Федерации.

Принять к вычету "входной" НДС можно только после того, когда товары (работы, услуги) приняты к учету и имеются соответствующие первичные документы и счет-фактура.

Освобождены от НДС

Организации и предприниматели:

- применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) - по тем видам деятельности, по которым платят ЕНВД;

Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

- Организации и предприниматели у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения обязанностей плательщика НДС на год (ст. 145 НК РФ).

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара, или узнать, как выделить НДС из суммы? Чтобы использовать онлайн НДС калькулятор, нужно выполнить единственное действие — ввести число в строку.

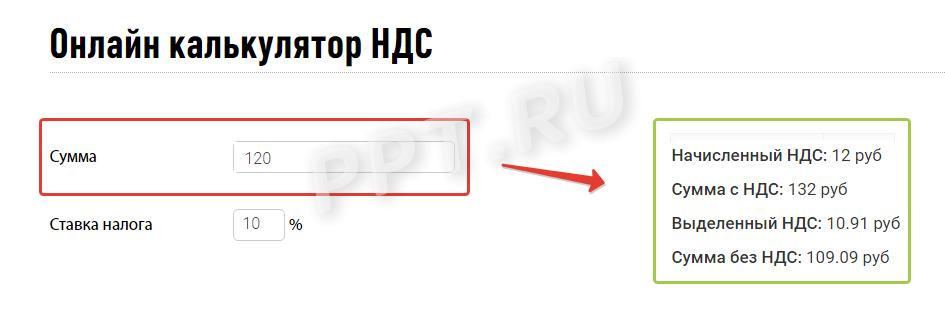

Справа появятся выделенный и начисленный налог, а также сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» возможно изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, именно с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, в том числе посмотрим, как высчитать НДС 20% от суммы.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Таким образом размер платежа, который вы должны отправить государству, составит 36 - 20 = 16 рублей. Посчитать именно эту цифру помогает онлайн калькулятор НДС.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Однако проще всего осуществит расчет онлайн калькулятор НДС, в котором уже учтены все расчетные ставки. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Расчетная формула выделения НДС поможет проверить, правильно ли вы сделали вычисления по обычной ставке.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ

. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ .

Итак, когда мы знаем, как вычесть НДС 20% от суммы, можно рассмотреть вопрос, чем может помочь формула начисления НДС при определении суммы положенного налогоплательщику вычета. Ведь к этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. При этом у вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением могут в большинстве случаев являться счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ():

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Пользуйтесь тем же калькулятором НДС. Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Формула расчета НДС поможет сделать это быстро и без проблем. Вот принцип, который используется в калькуляторе, чтобы осуществить вычисление НДС в случае, если налог включен в стоимость. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на -1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Как считать НДС , знает каждый бухгалтер или экономист. Но подобный вопрос возникает не только у них, но и у представителей других служб. Чтобы сотрудники коммерческой службы, отдела закупок и маркетологи могли правильно определить НДС, им нужно усвоить несколько несложных формул. Приведем их в нашей статье.

Общие правила вычисления НДС

Компания-продавец на основании п. 1 ст. 168 НК РФ добавляет к стоимости товара НДС и предъявляет указанную сумму покупателю. При этом неважно, что является предметом сделки - товар, имущество, услуга или работа.

В экономической работе чаще всего используют 2 различных подхода:

при первом определяется, как вычислить НДС от суммы, то есть добавить его к продажной цене;

Для решения данных проблем применяются различные формулы.

Как определить НДС от суммы (от числа)

Налог = ПЦ × Стн / 100,

где: ПЦ - продажная цена без налога;

Стн - применяемая ставка налога (18 или 10%).

Узнаем, как правильно выделить НДС из суммы

Выделение налога из итоговой стоимости также не должно вызывать больших трудностей. Алгоритм вычислений будет зависеть от применяемой ставки:

Налог = Итс / 118 × 18

или:

Налог = Итс / 110 × 10,

где: Итс - общая сумма продажи с НДС.

Как вычислить общую сумму с НДС 10 и 18%

Для того чтобы узнать, как посчитать сумму с НДС , нужно выполнить 1 простое математическое действие, которое также будет зависеть от применяемого процента налога:

Вндс = ПЦ × 1,18

или:

Вндс = ПЦ × 1,10,

где: ПЦ - продажная цена без налога.

Как считается НДС: пример расчета

Для лучшего понимания, как считать НДС , лучше воспользоваться наглядными примерами.

Пример 1

АО «Три крокодила» реализует корм для животных в количестве 1 500 упаковок по цене 12 руб. за единицу. Указанная стоимость не включает налог. На фирму распространяется ставка 18%. Разберем, какова окончательная продажная стоимость всей партии и как считать НДС 18 % к уплате.

На начальном этапе рассчитываем чистую продажную стоимость:

1 500 × 12 = 18 000 руб.

18 000 × 18 / 100 = 3 240 руб.

Определяем конечную сумму реализации:

18 000 + 3 240 = 21 240 руб.

Можно заменить последние 2 действия одним и сразу получить сумму с налогом:

18 000 × 1,18 = 21 240 руб.

В счете-фактуре будут указаны следующие данные:

сумма товаров без налога - 18 000 руб.;

размер НДС - 3 240 руб.;

итоговая сумма - 21 240 руб.

Пример 2

ООО «Сороконожка» реализует босоножки по цене с учетом налога 1 500 руб. за пару. Розничная сеть заказала для реализации 300 пар. Как правильно считать НДС от суммы реализованной обуви при 18%:

Получаем общий объем реализации в рублях:

1 500 × 300 = 450 000 руб.

450 000 × 18 / 118 = 68 644,07 руб.

Получаем сумму без НДС:

450 000 – 68 644,07 = 381 355,93 руб.

450 000 / 1,18 = 381 355,93 руб.

В счете-фактуре укажем следующее:

сумма реализации без НДС - 381 355,93 руб.;

налог - 64 644,07 руб.;

общая сумма продажи - 450 000 руб.

***

Прежде чем определится, как правильно считать НДС , нужно учесть 2 момента:

размер применяемой налоговой ставки;

вид стоимости, принимаемой для расчета, - с налогом или без.

После этого необходимо применить 1 из формул для вычислений в зависимости от значений приведенных параметров.

В Российской Федерации налог на добавленную стоимость выступает одним из основных источников наполнения государственного бюджета. По величине поступлений в казну с НДС можно сравнить, пожалуй, только налог на прибыль. Естественно, государство уделяет очень большое внимание правильности расчёта налога и соответствию профиля деятельности предприятий установленным государством ставкам.

Что значит НДС?

Налог на добавленную стоимость (НДС) относится к косвенным налогам. Суть его заключается в том, что в бюджет государства взимается сумма добавленной стоимости, которая неизбежно возникает в процессе производства или продажи товаров и услуг. Т.е. сумма НДС прибавляется к цене реализации.

Сумма налога может разниться в зависимости от того или иного вида продукции, с которой работает конкретное предприятие или предприниматель. Также различными будут и процентные ставки налога.

Расчёт НДС производится с помощью специальных формул. Особой сложности этот процесс собой не представляет, поэтому расчёт можно выполнять как самостоятельно, так и прибегать к помощи специализированных программ для бухгалтеров.

Ставка НДС в России

Согласно ст. 164 НК РФ для резидентов страны на облагаемые налогом товары и услуги установлена ставка НДС

, равная 18%.

Согласно ст. 164 НК РФ для резидентов страны на облагаемые налогом товары и услуги установлена ставка НДС

, равная 18%.

Существует также ряд категорий налогоплательщиков, которым по профилю деятельности предоставляется возможность работать по сниженной ставке НДС – 10%. К этим категориям относятся:

- некоторые товары для детей;

- некоторые товары продовольственного назначения;

- книги и издания периодической печати, предназначенные для образовательных учреждений;

- некоторые отечественные и зарубежные медицинские товары.

Ставка НДС в 2014 году

2014 год не привнёс никаких законодательных изменений касательно величины ставок налога на добавленную стоимость. Таким образом, ставки остаются на прежнем уровне и составляют 18% для предприятий, находящихся на общей системе налогообложения, и 10% для тех, кто работает по упрощённой системе.

Кто платит НДС и кто не платит

Кроме вышеперечисленных, существует ещё один вариант величины ставки НДС – 0%. Это говорит о том, что деятельность некоторых предприятий не облагается налогом на добавленную стоимость или эти предприятия освобождены от уплаты НДС в государственный бюджет.

Кроме вышеперечисленных, существует ещё один вариант величины ставки НДС – 0%. Это говорит о том, что деятельность некоторых предприятий не облагается налогом на добавленную стоимость или эти предприятия освобождены от уплаты НДС в государственный бюджет.

- юридические лица – резиденты РФ (к ним относятся всевозможные ООО, ОАО, ЗАО и т.д.);

- индивидуальные предприниматели РФ;

- импортёры и экспортёры.

Однако в том случае, если выручка от реализации без учёта НДС конкретного предприятия или предпринимателя в течение трёх последних календарных месяцев составила не более двух миллионов рублей, данная организация или ИП может получить освобождение от уплаты НДС в бюджет. Правда, это не касается дохода от операций по импорту и подакцизным товарам.

Следует понимать, что освобождение от уплаты НДС – это не обязанность государства, а право, которое предоставляется отдельным предприятиям или предпринимателям. Поэтому, даже если организация видит, что по результатам её деятельности она подпадает под льготную систему и может быть освобождена от уплаты налога, она должна продолжать платить НДС в полном размере.

При желании пользоваться освобождением от уплаты налога нужно подать в налоговую инспекцию необходимый пакет документов, касающихся деятельности предприятия, и заполненную форму уведомления. Сделать это нужно до 20-го числа того месяца, с которого хотят получить освобождение.

Освобождение от уплаты НДС предоставляется сроком на 12 месяцев. По истечении этого срока его нужно получать заново. В противном случае, предприятие снова попадает под общую систему налогообложения.

В ситуации, когда в течение льготного года за какие либо последовательные три месяца был превышен лимит 2 млн. рублей, налогоплательщик обязан уплатить НДС в полном объёме за тот месяц, когда был превышен объём выручки. Это же касается продажи импортных и подакцизных товаров. Если этого не сделать самостоятельно, налоговая инспекция после выявления нарушения наложит штрафы и пени.

Формула для расчета

Для того, чтобы рассчитать сумму налога на добавленную стоимость

, нужно знать следующую формулу:

Для того, чтобы рассчитать сумму налога на добавленную стоимость

, нужно знать следующую формулу:

Sндс = S*1,18, (1)

где S – стоимость товара без НДС.

Эта формула подходит для плательщиков общей системы налогообложения со ставкой 18%. Для организаций, работающих по упрощённой системе со ставкой 10%, формула примет следующий вид:

Sндс = S*1,10 (2)

Для наглядности приведём пример.

Допустим, стоимость товара без добавления налога составляет 1 000 рублей – эта сумма называется налоговой базой. Предприятие работает на общей системе налогообложения. Следовательно, используя формулу (1), получаем:

1 000*1,18 = 1 180 (руб.)

Именно по такой цене данный товар будет доступен конечному потребителю.

Как выделить НДС от суммы?

В тех случаях, когда нам известна цена продукта с уже заложенным в неё налогом, т.е. требуется выделить НДС от конкретной суммы, используется модифицированный вариант первой (или второй) формулы:

S = Sндс / 1,18, (3)

S = Sндс / 1,10 (4)

Например, отпускная стоимость товара равняется 1 000 рублей. Для того, чтобы вычислить сумму налога на добавленную стоимость, производим следующий расчёт:

1 000 / 1,18 = 847 (руб.)

Как посчитать НДС от суммы? Примеры.

Если известны суммы налоговой базы и отпускной стоимости товара, путём простого расчёта можно выделить сумму НДС:

НДС = Sндс – S (5)

Налоговая база товара равна 1 000 рублей. Начислив НДС по формуле (1), мы получили сумму стоимости товара с учётом НДС – 1 180 рублей. Чтобы узнать сумму самого налога, производим расчёт:

1 180 – 1 000 = 180 (руб.)

Т.е. сумма НДС, начисленного налогоплательщиком общей системы на товар, стоимостью 1 000 рублей, составит 180 рублей.

Также сумму НДС можно определить другим способом. Для этого потребуется только лишь знать налоговую базу, т.е. стоимость товара до начисления налога, и процентную ставку согласно виду деятельности:

НДС = S*0,18, (6)

НДС = S*0,10 (7)

Сумма до налогообложения составляет 1 000 рублей. Процентная ставка предприятия – 18%. Считаем:

1 000*0,18 = 180 (руб.)

Как мы можем видеть, получилась та же сумма НДС, что и при использовании формулы (5), только на основе одного, а не двух показателей.

Таким образом, расчёт суммы налога на добавленную стоимость не представляет собой ничего страшного, требуется лишь внимательность и скрупулёзность, да и то на первых порах, пока это не войдёт в привычку.

Кроме того, можно воспользоваться бухгалтерским программным обеспечением, например, программой «1С:Предприятие» или «1С:Бухгалтерия». Там НДС рассчитывается автоматически при проведении счёта-фактуры, в котором указана стоимость товара или услуги.