Organizacja prowadząca działalność gospodarczą staje przed koniecznością przywrócenia podatku VAT przyjętego wcześniej do odliczenia . Procedura odzyskania podatku zależy od rodzaju majątku.

Kiedy podatnik powinien przywrócić podatek VAT?

Zwrot podatku VAT to szereg działań, w wyniku których kwota podatku VAT przyjęta wcześniej do odliczenia zostanie ponownie naliczona do zapłaty. Jeśli mówimy w języku zapisów księgowych, wówczas podatek VAT jest zwracany na Kredyt 68 rachunku.

Konieczność przywrócenia podatku VAT przyjętego wcześniej do odliczenia zobowiązuje przedsiębiorstwo do szeregu etapowych działań. Aby to zrobić, potrzebujesz:

- przeprowadzić inwentaryzację majątku;

- określić łączną wartość majątku podlegającego zwrotowi podatku VAT;

- wygenerować niezbędne transakcje i dokumentację (certyfikat księgowy);

- złożyć zeznanie za kwartał z danymi o zwróconym podatku;

- płacić VAT do budżetu.

W przypadku zakupu produktu przez przedsiębiorstwo lub przedsiębiorcę następuje odliczenie przekazanego podatku VAT. W przypadku spełnienia określonych warunków podatek VAT musi zostać przywrócony do zapłaty.

Jaką operacją jest zwrot podatku VAT? Są to czynności księgowe, w których podatek VAT przyjęty wcześniej do odliczenia zostaje przywrócony w celu wpłaty do budżetu. Powody takiego działania są określone w art. 170 kodeksu podatkowego.

W tym filmie szczegółowo opisano operację odzyskiwania podatku:

Kiedy przywrócony zostanie podatek VAT?

Sytuacje, w których konieczne jest przywrócenie podatku VAT, jak już wspomniano, są określone przez prawo. Jest kilka powodów, dla których jest to konieczne:

- Przy przekazywaniu nieruchomości jako wkładu do kapitału docelowego. Na podstawie umów partnerskich wnoszenie wkładów.

- Z dalszym wykorzystaniem zakupionego towaru, czyli odsprzedażą.

- Sprzedaż towarów lub praw majątkowych, rozwiązanie umów.

- Transfer zaliczek.

- Aby zmienić koszt towarów w dół.

- Przy przejściu na uproszczony system podatkowy.

- Aby otrzymać różne dotacje od państwa, zapłać podatek od importu.

Nie ma innych przypadków odzyskania podatku VAT. Lista została zatwierdzona w art. 170 Kodeksu podatkowego.

Okres, w którym podatek VAT podlega zwrotowi, wynosi trzy miesiące. W okresie sprawozdawczym, który wskazuje kwotę odzyskanego podatku. W księgach odnosi się do innych podatków.

Znajduje to również odzwierciedlenie w księdze sprzedaży. Kwota odzyskanego podatku VAT jest pobierana z faktury i ujmowana w tej księdze.

Dokonując tej operacji dostawca sporządza dokument korygujący (fakturę), który stanowi podstawę do wpisu do dziennika sprzedaży. Podstawą może być także dokumentacja pierwotna odzwierciedlająca zmianę wartości.

Księgowania do odzyskania podatku VAT

Podajmy przykład, gdy firma przekazuje wspólnikowi zapasy i materiały do kapitału docelowego spółki. Aby odzyskać podatek VAT, księgowy dokonuje następujących zapisów:

Bardzo często organizacje podatników mają do czynienia z odpisem towarów. Może to być wada lub uszkodzenie produktu. Odpis, jak każda inna operacja, podlega udokumentowaniu. A podatek VAT ma zostać z niego zwrócony w momencie odpisu towaru.

VAT przy odpisie towaru

Fakt dokonania odpisu jest udokumentowany. W programie 1C znajduje się dokument „Odpisanie pozycji zapasów”. Ale powstanie tego dokumentu ma również swoje własne niuanse.

- Pozycja podlegająca odpisowi została już opłacona.

- Kwota podatku VAT od odpisanego produktu została wpłacona do budżetu.

Na podstawie art. 146 kodeksu podatkowego odpisanie towaru nie stanowi straty i w związku z tym nie podlega opodatkowaniu podatkiem VAT.

W tej sytuacji towar nie został sprzedany, lecz został objęty odpisem aktualizacyjnym, co oznacza, że podatek VAT podlega zwrotowi w okresie, w którym nastąpiło samo odpisanie.

Pytanie brzmi, kiedy konieczne jest przywrócenie podatku VAT po umorzeniu i czy w ogóle jest to konieczne? Federalna Służba Podatkowa wyraźnie stwierdza, że jest to konieczne. W przypadku zaprzestania wykorzystywania produktu w działalności gospodarczej, bez względu na przyczynę, podatek podlega zwrotowi.

Sam przeterminowany produkt nie jest już używany zgodnie z jego przeznaczeniem. Można go sprzedać po obniżonej cenie lub wyrzucić.

Przykład odpisania towaru

Na przykład:

W kwietniu 2014 r. W firmie Vesna LLC zepsuł się towar o wartości 50 000 rubli. Produkty są wliczone w cenę podatku VAT. Następnie firma podjęła decyzję o odpisaniu uszkodzonego towaru na straty.

W rachunkowości odpisane towary ich koszt są odzwierciedlane zgodnie z Dt. konto 19 i odnosi się do innych wydatków.

Prawo zabrania sprzedaży przeterminowanych towarów lub wytwarzania z nich innych produktów. Podlega obowiązkowej utylizacji.

Często uszkodzenie, zagubienie, wadliwy lub przeterminowany towar nie jest podstawą do zwrotu podatku VAT. Artykuł 170 Ordynacji podatkowej określa przypadki, w których kwota podatku VAT podlega przywróceniu.

Ale małżeństwo i uszkodzenie ciała nie należą do takich opcji. W sądzie można domagać się zwrotu podatku VAT, jeżeli koszt sprawy jest wysoki. Tylko w ten sposób możesz obronić swoje prawo do zwrotu podatku VAT.

Każdy księgowy prędzej czy później spotyka się z zaliczkami (czy to dla swoich dostawców, czy zaliczek od odbiorców) i teoretycznie wie, że zgodnie z wymogami Ordynacji podatkowej Federacji Rosyjskiej (art. 154 ust. 1; art. 167 ust. 1 pkt 2 ) Od zaliczki należy naliczyć podatek VAT w dniu jej otrzymania. Nasz dzisiejszy artykuł dotyczy tego, jak to zrobić w praktyce z fakturami zaliczkowymi w programie 1C 8.3.

Dokonanie ustawień początkowych

Przyjrzyjmy się polityce rachunkowości firmy i sprawdźmy, czy wskazany przez nas reżim podatkowy jest prawidłowy: OSNO. W sekcji „Podatki i raporty” w zakładce „VAT” program daje nam do wyboru kilka opcji rejestracji faktur zaliczkowych (rys. 1) (tego ustawienia potrzebujemy, gdy występujemy jako sprzedawca).

Nie możemy rejestrować faktur zaliczkowych w 1C, jeżeli:

- zaliczka została zaksięgowana w terminie pięciu dni;

- zaliczka została zaksięgowana do końca miesiąca;

- zaliczka została zaliczona do końca okresu podatkowego.

Naszym prawem jest wybrać którykolwiek z nich.

Przeanalizujmy potrącenie zaliczek wydanych i zaliczek od kupującego.

Księgowość w 1C dla wydanych zaliczek.

Weźmy na przykład organizację handlową Buttercup LLC (my), która zawarła umowę z hurtownią OPT LLC na dostawę towarów. Zgodnie z warunkami umowy płacimy dostawcy zaliczkę w wysokości 70%. Następnie odbieramy towar i całkowicie za niego płacimy.

W BP 3.0 sporządzamy wyciąg bankowy „Debet z rachunku bieżącego” (ryc. 2).

Proszę zwrócić uwagę na ważne szczegóły:

- rodzaj transakcji „Płatność dla dostawcy”;

- umowa (w przypadku wysyłki towaru umowa musi być identyczna z wyciągiem bankowym);

- stopa procentowa VAT;

- automatyczne potrącenie zaliczki z podatkiem VAT (w wyjątkowych przypadkach wskazujemy inny wskaźnik);

- Wysyłając dokument musimy otrzymać korespondencję 51 faktur z fakturą zaliczkową dostawcy, w naszym przykładzie jest to 62.02. W przeciwnym razie faktura za zaliczkę w 1C nie zostanie wystawiona.

Po otrzymaniu płatności OPT LLC wystawia nam fakturę zaliczkową, którą musimy również zaksięgować w naszym programie 1C (ryc. 3).

Na jej podstawie mamy prawo przyjąć kwotę podatku VAT z tytułu zaliczki jako odliczenie.

Dzięki opcji „Odzwierciedlaj odliczenie VAT w księdze zakupów” faktura automatycznie trafia do księgi zakupów, a przy zaksięgowaniu dokumentu otrzymujemy zapis księgowy z utworzeniem faktury 76.VA. Należy pamiętać, że kod typu transakcji 02 jest nadawany przez program niezależnie.

W następnym miesiącu OPT LLC wysyła do nas towar, odbieramy go w programie za pomocą dokumentu „Odbiór towaru” i rejestrujemy fakturę. Nie korygujemy rachunków do rozliczeń z kontrahentem, do spłaty zadłużenia wybieramy opcję „Automatycznie”. Zaksięgowując dokument „Przyjęcie towaru”, musimy otrzymać zaksięgowanie potrącenia zaliczki (rys. 4).

Wypełniając dokument „Tworzenie zapisów w księdze sprzedaży” za luty otrzymujemy automatyczne uzupełnienie zakładki „Zwrot podatku VAT” (rys. 5) i ta kwota zwróconego podatku VAT ląduje w księdze sprzedaży za okres sprawozdawczy z kodem transakcji 22.

Aby odzwierciedlić końcową płatność na rzecz dostawcy, możemy skopiować i opublikować istniejący dokument „Odpis z rachunku bieżącego”, wskazujący wymaganą kwotę.

Tworzymy księgę zakupów, która odzwierciedla kwotę naszego odliczenia VAT przy przedpłacie z kodem 02 oraz księgę sprzedaży, w której widzimy kwotę zwróconego podatku VAT po otrzymaniu towaru z kodem rodzaju transakcji 21.

Rozliczanie w 1C otrzymanych zaliczek

Weźmy na przykład znaną nam organizację LLC „Lutik” (my), która zawarła umowę z firmą LLC „Atlant” na świadczenie usług dostawy towarów. Zgodnie z warunkami umowy kupujący Atlant LLC wpłaca nam zaliczkę w wysokości 30%. Po czym zapewniamy mu niezbędną obsługę.

Sposób pracy w programie jest taki sam jak w poprzedniej wersji.

Formalizujemy otrzymanie zaliczki w 1C od kupującego dokumentem „Wpłata na rachunek bieżący” (ryc. 6), a następnie rejestrujemy fakturę zaliczkową, która daje nam zapisy księgowe do obliczenia podatku VAT od zaliczki (ryc. 7).

Możesz zarejestrować fakturę za zaliczkę w 1C bezpośrednio z dokumentu „Wpłata na rachunek bieżący” lub możesz skorzystać z przetwarzania „Rejestracja faktur za zaliczkę”, które znajduje się w „Banku i kasie” Sekcja. W każdym razie od razu trafia do księgi sprzedaży.

W momencie wystawienia dokumentu „Sprzedaż usług” zaliczka kupującego zostanie zaksięgowana (rys. 8), a w momencie wykonania dokumentu „Tworzenie zapisów w księdze zakupów” (rys. 9) kwota podatku VAT od otrzymanej zaliczki zostanie potrącony, konto 76.AB jest zamknięte (ryc. 10).

Aby sprawdzić efekty swojej pracy, księgowemu wystarczy zazwyczaj jedynie utworzenie ksiąg zakupów i sprzedaży oraz analiza raportu „Analiza rozliczeń VAT”.

Pracuj w 1C z przyjemnością!

Jeśli nadal masz pytania dotyczące faktur zaliczkowych w 1C 8.3, skontaktuj się z nami na dedykowanej linii. Pracują 7 dni w tygodniu i pomogą w najtrudniejszych sytuacjach podatkowych i księgowych.

2016-12-08T13:45:26+00:00W tym artykule otwieram serię lekcji na temat pracy z podatkiem VAT w 1C: Rachunkowość 8.3 (wersja 3.0). Przyjrzymy się prostym przykładom rachunkowości w praktyce.

Większość materiału przeznaczona będzie dla początkujących księgowych, ale doświadczeni księgowi również znajdą coś dla siebie. Aby nie przegapić publikacji nowych lekcji zapisz się do newslettera.

Przypominam, że jest to lekcja, więc możesz bezpiecznie powtórzyć moje kroki w swojej bazie danych (najlepiej kopii lub szkoleniowej).

Więc zacznijmy

W połowie ubiegłego wieku Laura Maurice(Francuz) wymyślił nowy podatek - Podatek od wartości dodanej, w skrócie.

Pomysł podatku okazał się na tyle udany, że z czasem VAT pojawił się w innych krajach (obecnie jest ich 137); VAT przybył do Rosji 1 stycznia 1992 r.

Swoją drogą, świetnie skonstruowana informacja o podatku VAT znajduje się na stronie urzędu skarbowego, polecam ją przeczytać (link).

Sytuacja do rozważenia

My (płatnik VAT)

01.01.2016 kupił krzesło dla 11800 rubli (z VAT 1800 ruble)

05.01.2016 sprzedany krzesło dla 25000 rubli (z VAT 3813.56 ruble)

Wymagany:

- wprowadzać dokumenty do bazy danych

- utwórz księgę zakupów

- utwórz księgę sprzedaży

- wypełnić deklarację VAT za I kwartał 2016 roku

Zrobimy to wszystko razem i po drodze zwrócę Twoją uwagę na szczegóły, które musisz znać, aby zrozumieć zachowanie programu.

Dokonujemy zakupu

Przejdź do sekcji „Zakupy”, pozycja „Paragony” ():

Tworzymy nowy dokument odbioru towarów i usług:

Wypełniamy go zgodnie z naszymi danymi:

Tworząc nową pozycję produktową nie zapomnij o wskazaniu w jej karcie stawki podatku VAT w wysokości 18%:

Jest to konieczne dla wygody - zostanie automatycznie wstawione do wszystkich dokumentów.

Zwracamy również uwagę na zaznaczoną na rysunku dokumentu pozycję „VAT on top”:

Po kliknięciu na niego pojawia się okno dialogowe, w którym możemy określić sposób naliczenia podatku VAT w dokumencie (od góry lub łącznie):

Tutaj możemy zaznaczyć pole „Uwzględnij podatek VAT w cenie”, jeśli chcesz, aby podatek naliczony był częścią kosztu (przypisany do 41 rachunków zamiast 19).

Wszystko zostawiamy domyślnie (jak na zdjęciu).

Publikujemy dokument i przeglądamy powstałe transakcje (przycisk DtKt):

Wszystko jest logiczne:

- Kosztowało 10 000 rubli (debet 41 rachunków) w korespondencji z naszym długiem wobec dostawcy (kredyt 60).

- Na tak zwany „naliczony” podatek VAT wydano 1800 rubli, który przyjmiemy do potrącenia (debet 19) w korespondencji z naszym długiem wobec dostawcy (kredyt 60).

Razem po tych wpisach:

- Koszt towarów (debet 41) - 10 000 rubli.

- Naliczony podatek VAT do zaliczenia (debet 19) - 1800 rubli.

- Nasz dług wobec dostawcy (kredyt 60) wynosi 11 800 rubli.

To chyba wszystko, gdyż często księgowi z przyzwyczajenia zwracają uwagę jedynie na zakładkę z wpisami księgowymi.

Ale chcę od razu powiedzieć, że dla „trojki” (a także dla „dwójki”) takiego podejścia nie można uznać za wystarczające. I własnie dlatego.

1C:Księgowość 3.0 oprócz zapisów księgowych dokonuje również wpisów w tzw. rejestrach. To właśnie na wpisach w tych rejestrach skupia swoją pracę.

Księgę przychodów i rozchodów, księgę zakupów i sprzedaży, zaświadczeń, deklaracji do raportowania... prawie wszystko (no może poza takimi raportami jak Analiza Konta, SALT itp.), wypełnia dokładnie na podstawie rejestrów, i nie na wszystkich kontach księgowych.

Dlatego po prostu ważne jest, abyśmy stopniowo uczyli się „widzieć” ruchy w tych rejestrach, aby lepiej zrozumieć i, jeśli to konieczne, skorygować zachowanie programu.Przejdźmy zatem do zakładki rejestracja” Przedstawiono podatek VAT":

Dochody z tego rejestru kumulują nasz przychodzący podatek VAT (podobnie jak zapis debetowy na rachunku 19).

Sprawdźmy – czy spełniliśmy wszystkie warunki, aby ten paragon znalazł odzwierciedlenie w księdze zakupów?

W tym celu należy przejść do sekcji „Raporty” i wybrać pozycję „Księga zakupów”:

Tworzymy to na I kwartał 2016 roku:

I widzimy, że jest całkowicie pusty.

Rzecz w tym, że nie zarejestrowaliśmy faktury otrzymanej od dostawcy. Zróbmy to, a jednocześnie przyjrzyjmy się, jakie ruchy wykonuje poprzez rejestry (wraz z wpisami).

W tym celu wróć do dokumentu paragonu i na jego dole wpisz numer oraz datę faktury od dostawcy, a następnie kliknij przycisk „Zarejestruj się”:

Zwróć uwagę na pole wyboru „Odzwierciedlaj odliczenie podatku VAT w księdze zakupów według daty otrzymania”. To checkbox odpowiada za pojawienie się naszego paragonu w księdze zakupów:

Przyjrzyjmy się księgowaniom i ruchom według rejestrów otrzymanej faktury (przycisk DtKt):

Wiadomości są dość oczekiwane:

- Od kredytu na koncie 19 odejmujemy naliczony podatek VAT od kredytu 19 do debetu 68.02. Dzięki tej operacji pomniejszamy nasz własny podatek VAT.

Razem po tej operacji:

- Na dzień 19 marca saldo wynosi 0.

- Według 68,02 - saldo debetowe 1800 (w tej chwili państwo jest nam winne).

A teraz najciekawsze, spójrzmy na rejestry (z czasem trzeba się ich wszystkich nauczyć, łącznie z planem kont).

Rejestr" Przedstawiony podatek VAT" - nasz stary przyjaciel:

Tylko tym razem wpis został dokonany jako wydatek. W ten sposób odjęliśmy przychodzący podatek VAT, podobnie jak w przypadku zapisu kredytowego dla konta 19.

A oto dla nas nowy rejestr” Zakupy z VAT":

Pewnie już się domyślacie, że to właśnie wpis w tym rejestrze odpowiada za wejście do księgi zakupów.

Księga zakupów

Próbujemy przeformułować księgę zakupów za I kwartał:

I voila! Nasz paragon został uwzględniony w tej księdze, a wszystko dzięki wpisowi do rejestru „Zakupy VAT”.

O dzienniku faktur

Nawiasem mówiąc, nie rozważaliśmy trzeciego rejestru „Dziennik faktur”. Powstał na nim zapis, ale spróbujmy stworzyć właśnie ten dziennik.

W tym celu należy przejść do sekcji „Raporty”, pozycja „Dziennik faktur”:

Tworzymy ten logi za I kwartał 2016 roku i... widzimy, że logi są puste.

Dlaczego? Przecież wprowadziliśmy fakturę i dokonano wpisu do rejestru. A cała rzecz w tym, że od 2015 roku dziennik otrzymanych i wystawionych faktur prowadzony jest wyłącznie w przypadku prowadzenia działalności gospodarczej na rzecz innej osoby na podstawie umów pośrednictwa (np. handel komisowy).

Nasza faktura nie mieści się w tej definicji i dlatego nie pojawia się w czasopiśmie.

Wykonanie wdrożenia

Przejdź do sekcji „Sprzedaż”, pozycja „Sprzedaż (akty, faktury”):

Tworzymy dokument sprzedaży towarów i usług:

Wypełnij zgodnie z zadaniem:

I znowu od razu zwracamy uwagę na podświetloną pozycję „VAT ogółem”.

Publikujemy dokument i przeglądamy księgowania oraz ruchy według rejestrów (przycisk DtKt):

Oczekiwane zapisy księgowe:

- Koszt krzesła (10 000 rubli) odpisaliśmy jako kredyt 41 i natychmiast odzwierciedliliśmy go jako debet 90,02 (koszt sprzedaży).

- Odzwierciedliliśmy przychód (25 000 rubli) na kredycie 90,01 i natychmiast odzwierciedliliśmy dług kupującego wobec nas jako debet 62.

- Wreszcie odzwierciedliliśmy nasze zadłużenie z tytułu podatku VAT w wysokości 3813 rubli 56 kopiejek wobec państwa z tytułu kredytu 68,02 w korespondencji z debetem 90,03 (podatek od wartości dodanej).

A jeśli teraz spojrzymy na analizę 68.02, zobaczymy:

- 1800 rubli debetem to nasz naliczony podatek VAT (od otrzymania towaru).

- 3813 rubli i 56 kopiejek pożyczki to nasz należny podatek VAT (ze sprzedaży towarów).

- Otóż saldo kredytowe w wysokości 2013 rubli i 56 kopiejek to kwota, którą będziemy musieli przelać do budżetu na I kwartał 2016 roku.

Z okablowaniem wszystko jasne. Przejdźmy do rejestrów.

Rejestr" Sprzedaż VAT" jest całkowicie podobny do rejestru "Zakupy VAT", z tą tylko różnicą, że wpis do niego gwarantuje uwzględnienie sprzedaży w księdze sprzedaży:

Sprawdźmy to.

Książka sprzedaży

Przejdź do sekcji „Raporty”, pozycja „Księga sprzedaży”:

Tworzymy go na I kwartał 2016 roku i widzimy naszą realizację:

Niesamowity.

Kolejny etap na drodze do utworzenia deklaracji VAT.

Analiza rachunkowości VAT

Przejdź do sekcji „Raporty”, pozycja „Analiza rozliczeń VAT”:

Tworzymy go na pierwszy kwartał i bardzo wyraźnie widzimy wszystkie opłaty (wychodzący podatek VAT) i odliczenia (podatek naliczony):

Podatek VAT do zapłaty zostanie natychmiast wyświetlony. Wszystkie znaczenia można rozszyfrować.

Na przykład kliknijmy dwukrotnie lewym przyciskiem myszy na implementację:

Raport został otwarty...

W czym swoją drogą widzimy nasz błąd – zapomnieliśmy wystawić fakturę do sprzedaży.

Naprawmy ten błąd. W tym celu należy przejść do dokumentu wdrożeniowego i na samym dole kliknąć przycisk „Wystaw fakturę”:

Asystent księgowego VAT

Teraz przejdź do sekcji „Operacje” i wybierz „Asystent księgowego VAT”:

Tworzymy to na I kwartał 2016 roku:

Tutaj, po kolei, mówimy o krokach, które należy wykonać, aby wygenerować poprawną deklarację VAT.

Na początek przenieśmy dokumenty za każdy miesiąc:

Jest to konieczne w przypadku gdy wprowadzaliśmy dokumenty z mocą wsteczną.

Pomijamy tworzenie zapisów w księdze zakupów, ponieważ w naszym najprostszym przypadku po prostu ich tam nie będzie.

Na koniec kliknij pozycję „Zwrot VAT”.

Deklaracja

Deklaracja została otwarta.

Jest tu wiele sekcji. Rozważymy tylko główne punkty.

Przede wszystkim w ust. 1 wpisano ostateczną kwotę wpłaty do budżetu:

W sekcji 3 przedstawiono obliczenie samego podatku (wychodzącego i przychodzącego podatku VAT).

W tym artykule przyjrzymy się krok po kroku temu, jak naliczany jest podatek VAT przy zakupie dowolnego towaru, a także sprawdzimy poprawność wcześniej wprowadzonych danych.

W naszym przypadku pierwszym dokumentem w łańcuchu dotyczącym odzwierciedlenia podatku VAT w 1C 8.3 będzie.

Organizacja LLC „Confetprom” nabyła 6 różnych pozycji nomenklatury na podstawie „Produktów”. Dla każdego z nich stawka podatku VAT wynosi 18%. Kwota otrzymanego podatku jest również tutaj uwzględniona.

Po przetworzeniu dokumentu ruchy zostały utworzone w dwóch rejestrach: „Księgowość i rachunkowość podatkowa” oraz w rejestrze akumulacyjnym „Zaprezentowany VAT”. W rezultacie kwota podatku VAT na wszystkie pozycje wyniosła 1306,4 rubli.

Po przetworzeniu dokumentu zakupu towaru z bazy „Produkty” jest to konieczne. W tym celu należy w odpowiednich polach wpisać jego numer i datę. Następnie należy kliknąć przycisk „Zarejestruj się”.

Wszystkie dane w utworzonej fakturze są uzupełniane automatycznie. Należy pamiętać, że w naszym przypadku zaznaczona jest flaga „Odlicz odliczenie VAT w dacie otrzymania”. W przeciwnym razie podatki zostaną uwzględnione przy tworzeniu zapisów w księdze zakupów przy użyciu dokumentu o tej samej nazwie.

Po zaksięgowaniu nasza faktura utworzyła ruchy we wszystkich niezbędnych rejestrach na kwotę 1306,4 rubli.

Sprawdzanie poprawności danych

Pomimo tego, że program przelicza i generuje większość danych automatycznie, możliwe są błędy.

Można oczywiście ręcznie sprawdzić dane w rejestrach, dokonując odpowiednich selekcji, ale można też skorzystać ze specjalnego raportu. Nazywa się to „czekiem ekspresowym”.

W formularzu, który się otworzy, wskażemy, że musimy sprawdzić dane dotyczące organizacji Confetprom LLC na lipiec 2017 r. Możesz podać dowolny okres, niekoniecznie w ciągu miesiąca.

Na powyższym obrazku widać, że w niektórych sekcjach ostatnia kolumna jest podświetlona na czerwonym tle. Zapisana jest tam również liczba wykrytych błędów.

Na naszym przykładzie widzimy, że program znalazł błąd w prowadzeniu księgi zakupów podatku od towarów i usług. Ujawniając grupy, możemy otrzymać dodatkowe informacje ze względu na błędy.

Korekta podatku VAT

Podczas pracy z 1C Accounting 8.3 często zdarza się, że trzeba zmienić dokument paragonu „z mocą wsteczną”. W tym celu nastąpi korekta paragonu, który zostanie utworzony na jego podstawie.

Domyślnie dokument jest już wypełniony. Należy pamiętać, że podatek VAT odzyskamy w księdze sprzedaży. Jest to sygnalizowane odpowiednią flagą na zakładce „Główne”.

Przejdźmy do zakładki „Produkty” i wskażmy jakie zmiany należy wprowadzić w paragonie wstępnym. W naszym przypadku liczba zakupionych słodyczy Assorted zmieniła się z czterech na pięć kilogramów. Dane te wpisaliśmy w drugiej linii „po zmianie”, jak pokazano na obrazku poniżej.

Korekta paragonu, podobnie jak sam paragon początkowy, dokonywała przesunięć w dwóch rejestrach, odzwierciedlając jedynie dokonane w nich zmiany.

Ze względu na to, że kilogram różnorodnych słodyczy kosztuje 450 rubli, podatek VAT od niego wyniósł 81 rubli (18%). To właśnie te dane znajdują odzwierciedlenie w ruchach dokumentu.

Pokazane na tej ilustracji:

W pierwszym przypadku podatek VAT wpłacony wcześniej do budżetu zostaje „przywrócony”, czyli tzw. Kwota podatku VAT zostaje nam zwrócona.

W drugim przypadku musimy zapłacić podatek poprzednio wnioskowany o zwrot.

W obu przypadkach używa się tego samego terminu, jednak w praktyce ma on dwa bezpośrednio przeciwstawne znaczenia.

Szczególnie wyraźnie widać to, analizując podatek VAT od otrzymanych i wypłaconych zaliczek.

Gdy otrzymamy od kupującego zaliczkę, powstaje obowiązek zapłaty podatku VAT od tej kwoty. Po sprzedaży towaru jesteśmy również zobowiązani do zapłaty podatku VAT. Aby nie płacić dwa razy tego samego podatku, możemy zgłosić do zwrotu pierwszą wpłatę, czyli tzw. "przywrócić".

Podobna sytuacja, tyle że z przeciwnym znakiem, ma miejsce, gdy wpłacamy dostawcy zaliczkę. Mamy prawo żądać zwrotu podatku VAT od wpłaconej zaliczki, zmniejszając w ten sposób całkowitą kwotę podatku. Ale w przyszłości, po otrzymaniu towaru, kwotę VAT trzeba będzie zwrócić do budżetu (aby nie zgłaszać dwukrotnie tej samej kwoty do zwrotu).

Obie sytuacje są zautomatyzowane w programie 1C 8.3.

Pierwsza opcja przywrócenia podatku VAT w 1C

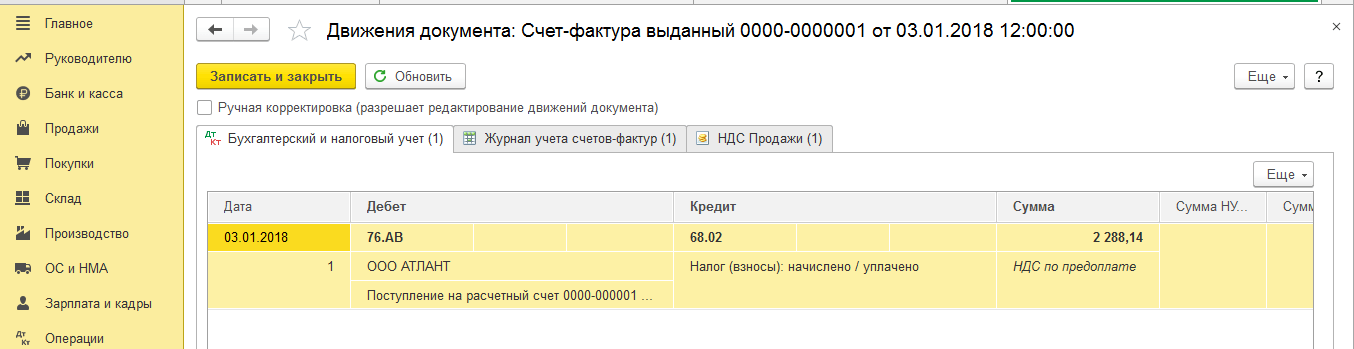

Rozważmy opcję z zaliczką od kupującego (ryc. 1.).

Sam program 1C określa kwotę otrzymaną jako zaliczkę i generuje odpowiednie transakcje (ryc. 2).

Zaksięgowanie na rachunkach VAT generowane jest poprzez fakturę zaliczkową (rys. 3). Należy pamiętać, że faktury zaliczkowe mogą być wystawione zarówno w momencie wpływu środków na rachunek bieżący, jak i na koniec miesiąca.

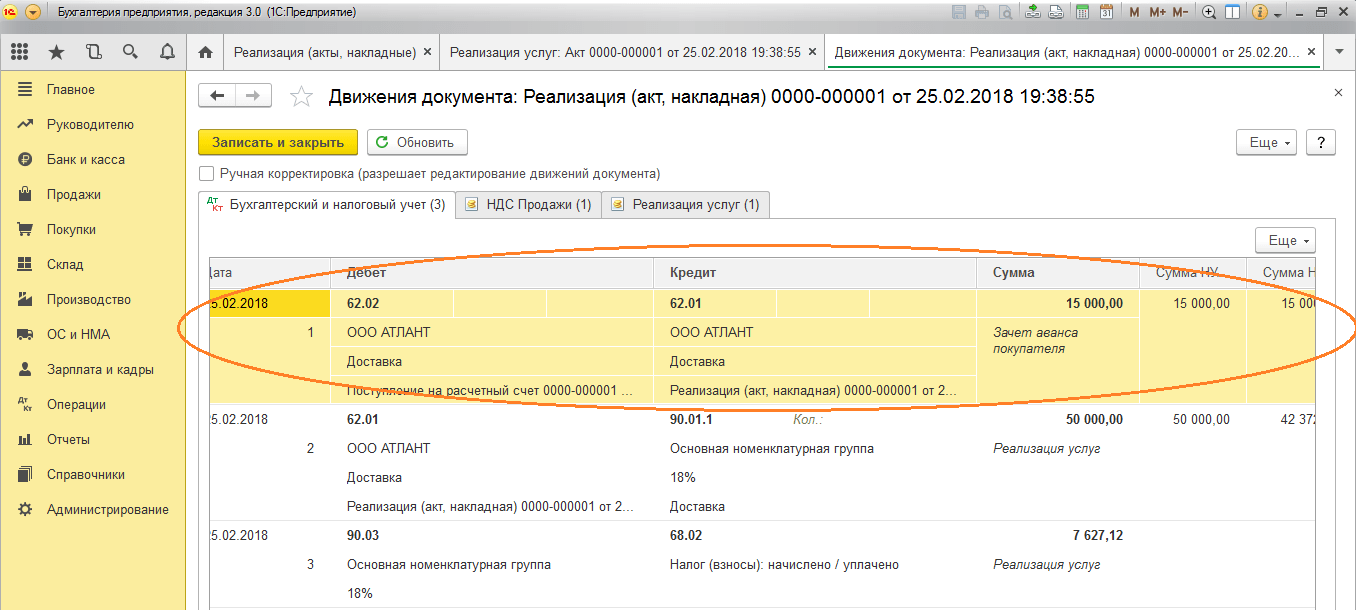

W przypadku sprzedaży kwota zaliczki ulega automatycznemu cofnięciu (rys. 4)

Faktura sprzedaży nie powoduje żadnych księgowań, lecz generuje przesunięcia w innych rejestrach, które są potrzebne do dalszej pracy z VAT (rys. 5).

„Odzyskanie” podatku VAT następuje w dokumencie „” (ryc. 6)

Uzyskaj 267 lekcji wideo na 1C za darmo:

Zakładka „Otrzymane zaliczki” w 1C 8.3 jest wypełniana automatycznie i zawiera wszystkie kwoty za „przywrócenie” podatku VAT od wcześniej otrzymanych zaliczek (księgowania - na ryc. 7).

Ostateczny obraz widać w raportach „” i „Księga zakupów”.

Księga sprzedaży w 1C (ryc. 8) zawiera dwa wpisy dla kontrahenta Achillesa. Jeden wpis dotyczy zaliczki (z dnia 01.10.2016), drugi jest na sprzedaż (z dnia 26.01.2016).

W księdze zakupów znajduje się także wpis dla tego kontrahenta. Rekompensuje zaliczkę na wpis w księdze sprzedaży. Wszystkie trzy wpisy opiewają na tę samą kwotę (7627,12 RUB).

W rezultacie będziesz musiał wpłacić do budżetu tylko raz.

Sprawdźmy, czy konto 76.AB jest zamknięte (rys. 10).

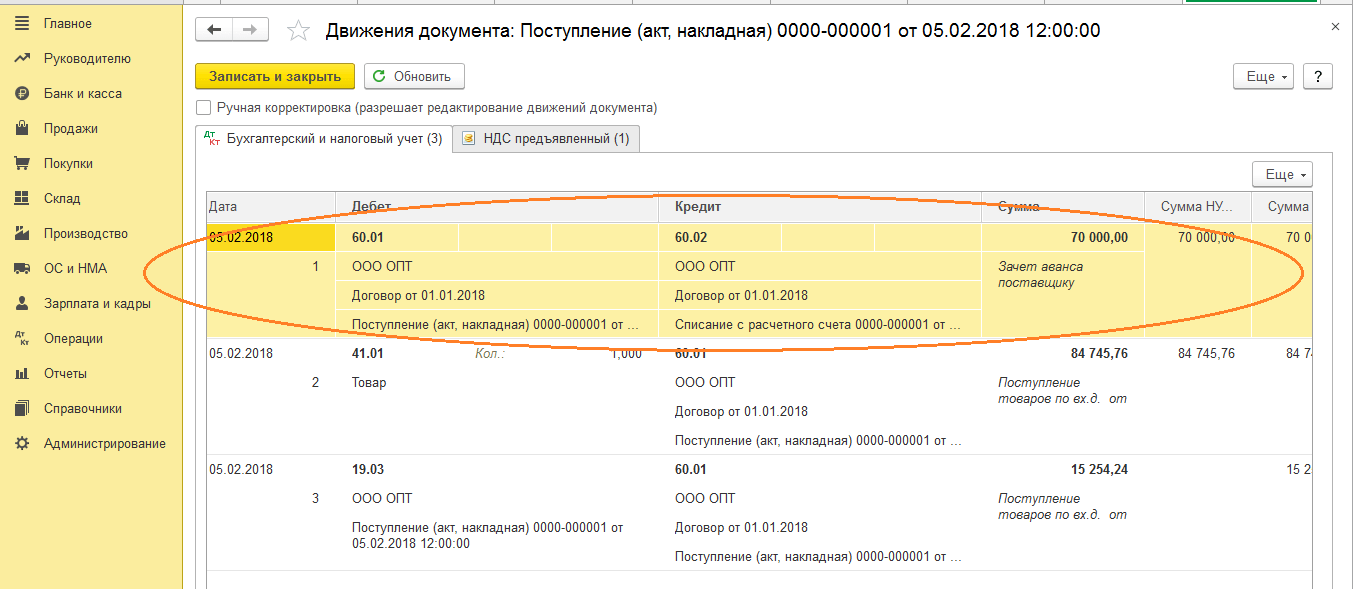

Odzyskiwanie podatku VAT z zaliczek dostawców

Podobnie w 1C 8.3 Rachunkowość VAT jest zwracany z zaliczki na rzecz dostawcy.

Łańcuch dokumentów będzie wyglądał następująco:

- Faktura od dostawcy na zaliczkę

- Faktura dostawcy

W odróżnieniu od pierwszej opcji „przywrócenie podatku VAT” nastąpi w dokumencie „Tworzenie zapisów księgi sprzedaży” (rys. 11).

W księdze zakupów utworzone zostaną dwa wpisy (zaliczka i paragon) (rys. 12).

W księdze sprzedaży pojawi się wpis „przywracanie” (rys. 13).

Podatek VAT od zaliczek dla dostawców rozliczany jest na rachunku 76.VA. Należy również sprawdzić znajdującą się na nim równowagę (ryc. 14).

Istnieje wiele innych momentów, w których konieczne jest przywrócenie podatku VAT. Przykładowo, gdy produkty przeznaczone do sprzedaży ze stawką 18% zostały sprzedane w detalu, czyli bez podatku VAT. W takim przypadku należy zwrócić podatek VAT od materiałów użytych do produkcji, tj. wrócić do budżetu. Podatek VAT będziesz musiał zapłacić także wtedy, gdy faktura dostawcy zostanie uznana przez urząd skarbowy za nieważną lub zagubioną. Zdarzają się także sytuacje odwrotne, w których organizacja ma prawo do zwrotu wcześniej zapłaconego podatku VAT.