Atunci când este angajată în activități antreprenoriale, o organizație se confruntă cu nevoia de a restabili TVA-ul acceptat anterior pentru deducere. . Procedura de recuperare a impozitului depinde de tipul activului.

Când ar trebui un contribuabil să reintroducă TVA-ul?

Restabilirea TVA este o serie de acțiuni în urma cărora suma TVA acceptată anterior spre deducere va fi din nou acumulată pentru plată. Dacă vorbim în limba înregistrărilor contabile, atunci TVA este returnată la Creditul 68 al contului.

Necesitatea refacerii TVA, acceptată anterior spre deducere, obligă întreprinderea la o serie de acțiuni pas cu pas. Pentru a face acest lucru aveți nevoie de:

- efectuarea unui inventar al activelor;

- determina valoarea totală a activelor pentru care TVA trebuie restabilită;

- generarea tranzactiilor si a documentatiei necesare (certificat contabil);

- depuneți o declarație pentru trimestrul cu date privind impozitul restabilit;

- platesc TVA la buget.

Atunci când o întreprindere sau un antreprenor cumpără un produs, acesta ia TVA-ul prezentat drept deducere. Când sunt create anumite condiții, TVA-ul trebuie restabilit pentru plată.

Ce fel de operațiune este restabilirea TVA-ului? Sunt acele actiuni contabile in care TVA acceptata anterior spre deducere se reface pentru plata la buget. Motivele pentru a face acest lucru sunt specificate la articolul 170 din Codul fiscal.

Acest videoclip descrie operațiunea de recuperare a taxelor în detaliu:

Când se reintroduce TVA-ul?

Situațiile în care este necesară restabilirea TVA-ului, după cum sa menționat deja, sunt prevăzute de lege. Există mai multe motive pentru care acest lucru este necesar:

- La transferul proprietății ca aport la capitalul autorizat. Pe baza acordurilor de parteneriat, contribuții de acțiuni.

- Cu utilizarea în continuare a bunurilor achiziționate, adică revânzarea.

- Vânzarea de bunuri sau drepturi de proprietate, rezilierea contractelor.

- Transferul avansurilor.

- Pentru a modifica în jos costul mărfurilor.

- La trecerea la sistemul fiscal simplificat.

- Pentru a primi diverse subvenții de la stat, plătiți impozit la import.

Nu există alte cazuri de recuperare a TVA-ului. Lista a fost aprobată în Codul Fiscal Articolul 170.

Perioada în care TVA este supusă restabilirii este de trei luni. În perioada de raportare, care indică valoarea impozitului restabilit. În postări se referă la alte taxe.

Se reflectă și în carnetul de vânzări. Suma TVA recuperată este preluată din factură și înregistrată în acest registru.

La efectuarea acestei operațiuni, furnizorul întocmește un document de ajustare (factură), care stă la baza înscrierii în jurnalul de vânzări. De asemenea, baza poate fi documentația primară care reflectă modificarea valorii.

Înregistrări pentru recuperarea TVA

Să dăm un exemplu când o companie transferă stocurile și materialele în capitalul autorizat al companiei unui partener. Pentru a recupera TVA, contabilul face următoarele înregistrări:

Foarte des, organizațiile de contribuabili se confruntă cu radierea de bunuri. Acesta poate fi fie un defect al produsului, fie o deteriorare. Ca orice altă operațiune, radierea este supusă documentației. Și TVA-ul ar trebui să fie restabilit atunci când bunurile sunt anulate.

TVA la anularea bunurilor

Faptul de anulare este documentat. În programul 1C există un document „Anularea articolelor de inventar”. Dar formarea acestui document are și propriile sale nuanțe.

- Elementul de anulat a fost deja plătit.

- Suma TVA aferentă produsului anulat a fost plătită la buget.

În baza articolului 146 din Codul fiscal, anularea bunurilor nu reprezintă o pierdere și, în consecință, nu este supusă TVA-ului.

În această situație, bunurile nu au fost vândute, ci au fost supuse radierii, ceea ce înseamnă că TVA este supusă restabilirii în perioada în care a avut loc chiar radierea.

Întrebarea este când este necesară restabilirea TVA-ului la anulare și este deloc necesar? Serviciul Federal de Taxe afirmă clar că este necesar. În cazul în care un produs încetează să mai fie utilizat pentru activitate economică, indiferent de motivele pentru care s-a întâmplat acest lucru, taxa trebuie restabilită.

Produsul expirat în sine nu mai este utilizat în scopul propus. Poate fi vândut la preț redus sau eliminat.

Exemplu de anulare a mărfurilor

De exemplu:

În aprilie 2014, Vesna LLC a pierdut bunuri în valoare de 50.000 de ruble. Produsele sunt incluse in TVA. Apoi compania a decis să anuleze bunurile deteriorate.

În contabilitate, mărfurile anulate, costul acestora se reflectă conform Dt. contul 19 și se referă la alte cheltuieli.

Legea interzice vânzarea mărfurilor expirate sau fabricarea altor produse din acestea. Este supus eliminării obligatorii.

Adesea, deteriorarea, pierderea, bunurile defecte sau expirate nu sunt motive pentru rambursarea TVA. Articolul 170 din Codul fiscal precizează cazurile în care valoarea TVA este supusă restabilirii.

Dar căsătoria și daunele nu sunt printre astfel de opțiuni. În instanță, este posibil să se ceară restabilirea TVA-ului dacă costul problemei este mare. Acesta este singurul mod de a vă apăra drepturile la restabilirea TVA-ului.

Fiecare contabil mai devreme sau mai târziu întâmpină plăți în avans (fie către furnizorii lor, fie avansuri de la cumpărători) și, teoretic, știe că, în conformitate cu cerințele Codului Fiscal al Federației Ruse (articolul 154, alineatul 1; articolul 167, alineatul 1, alineatul 2). ) TVA trebuie calculat la plata avansului la data primirii acesteia. Articolul nostru de astăzi este despre cum să faceți acest lucru în practică cu facturi în avans în programul 1C 8.3.

Efectuarea setărilor inițiale

Să aruncăm o privire la politica contabilă a companiei și să verificăm dacă regimul fiscal pe care l-am indicat este corect: OSNO. În secțiunea „Taxe și rapoarte” din fila „TVA”, programul ne oferă posibilitatea de a alege mai multe opțiuni pentru înregistrarea facturilor în avans (Fig. 1) (avem nevoie de această setare atunci când acționăm ca vânzător).

Este posibil să nu înregistrăm facturi în avans în 1C dacă:

- avansul a fost creditat în termen de cinci zile;

- avansul a fost creditat până la sfârșitul lunii;

- avansul a fost creditat până la sfârșitul perioadei fiscale.

Este dreptul nostru să alegem oricare dintre ele.

Să analizăm compensarea avansurilor emise și a avansurilor de la cumpărător.

Contabilitatea in 1C pentru avansurile emise.

De exemplu, să luăm organizația comercială Buttercup LLC (noi), care a încheiat un acord cu compania angro OPT LLC pentru furnizarea de bunuri. Conform termenilor contractului, plătim furnizorului un avans de 70%. După care primim bunurile și le plătim complet.

În BP 3.0 emitem un extras de cont bancar „Debit din cont curent” (Fig. 2).

Vă rugăm să acordați atenție detaliilor importante:

- tipul tranzacției „Plată către furnizor”;

- contract (la detașarea mărfurilor, contractul trebuie să fie identic cu extrasul de cont);

- rata dobânzii TVA;

- compensarea avansului cu TVA automat (indicam un alt indicator in cazuri exceptionale);

- La postarea unui document trebuie sa primim corespondenta de 51 de facturi cu factura de avans a furnizorului, in exemplul nostru este 62.02. În caz contrar, nu se va emite o factură pentru plata în avans în 1C.

După ce a primit plata, OPT LLC ne emite o factură în avans, pe care trebuie să o postăm și în programul nostru 1C (Fig. 3).

Pe baza acesteia, avem dreptul de a accepta cu titlu de deducere suma TVA aferentă avansului.

Datorită casetei de selectare „Reflect TVA deduction in the purchase book”, factura intră automat în carnetul de achiziții, iar la înregistrarea documentului primim o înregistrare contabilă cu formarea facturii 76.VA. Vă rugăm să rețineți că codul tipului de tranzacție 02 este atribuit de program independent.

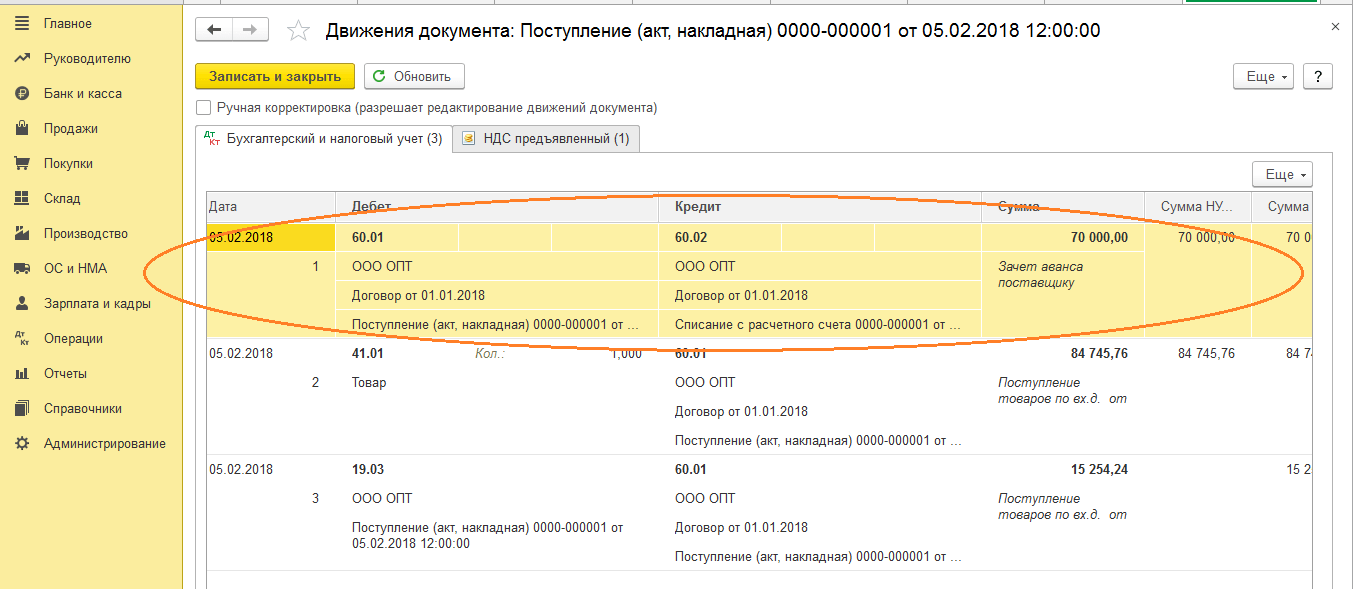

Luna viitoare OPT LLC ne livrează bunurile, le primim în program folosind documentul „Recepția Bunurilor” și înregistrăm o factură. Nu corectăm conturile pentru decontări cu contrapartea, selectăm „Automat” pentru rambursarea datoriilor. La postarea documentului „Chitanța de mărfuri”, trebuie să primim o înregistrare pentru compensarea plății în avans (Fig. 4).

La completarea documentului „Crearea înregistrărilor din cartea de vânzări” pentru luna februarie, primim completarea automată a filei „Restabilire TVA” (Fig. 5), iar această sumă de TVA restaurată ajunge în cartea de vânzări pentru perioada de raportare cu codul tranzacției. 22.

Pentru a reflecta plata finală către furnizor, putem copia și posta un document existent „Stergere din contul curent”, indicând suma necesară.

Creăm un registru de achiziții, care reflectă valoarea deducerii noastre de TVA la plata în avans cu codul 02, și un registru de vânzări, în care vedem valoarea TVA-ului restaurat după primirea mărfurilor cu codul tip tranzacție 21.

Contabilizarea în 1C pentru avansurile primite

De exemplu, să luăm o organizație cunoscută nouă, LLC „Lutik” (noi), care a încheiat un acord cu compania LLC „Atlant” pentru furnizarea de servicii de livrare a mărfurilor. Conform termenilor contractului, cumpărătorul Atlant LLC ne plătește un avans în valoare de 30%. După care îi asigurăm serviciul necesar.

Metoda de lucru în program este aceeași ca în versiunea anterioară.

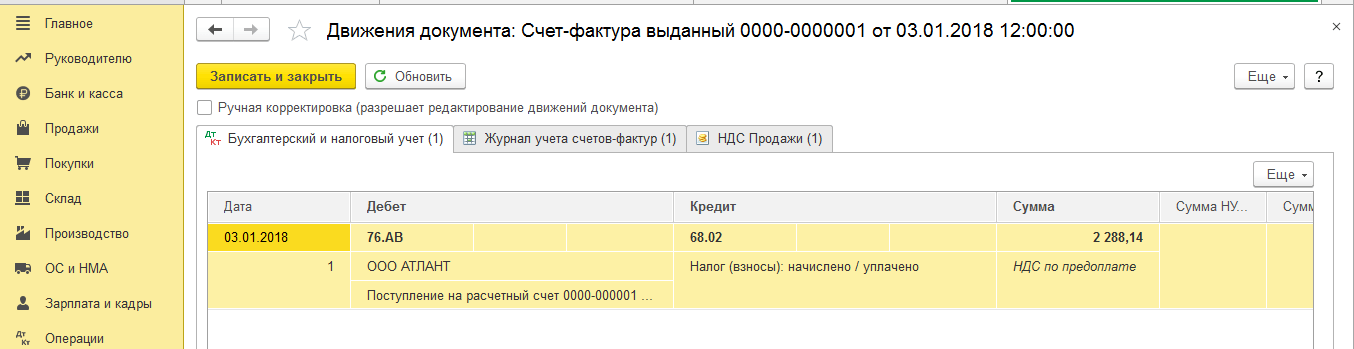

Oficializăm primirea unui avans în 1C de la cumpărător cu documentul „Chitanță în cont curent” (Fig. 6), urmată de înregistrarea unei facturi de avans, care ne oferă înregistrări contabile pentru calcularea TVA la avans (Fig. 7).

Puteți înregistra o factură pentru o plată în avans în 1C direct din documentul „Chitanță în cont curent”, sau puteți utiliza procesarea „Înregistrarea facturilor pentru o plată în avans”, care se află în „Bancă și casierie” secțiune. În orice caz, intră imediat în cartea de vânzări.

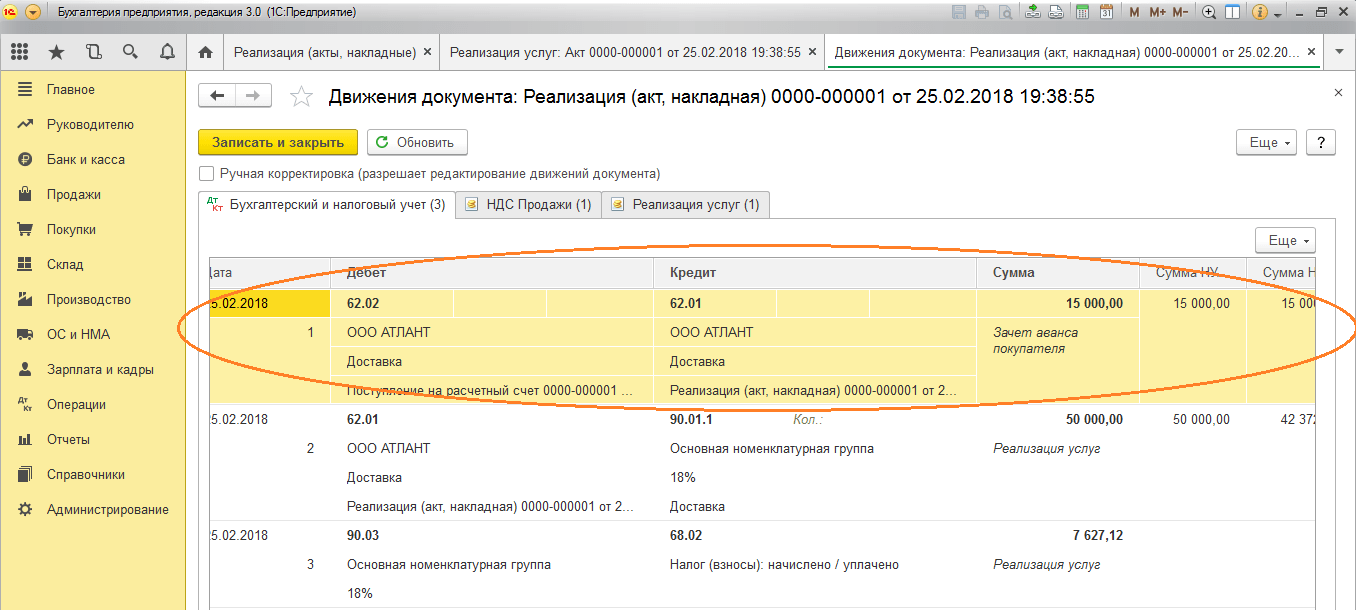

La momentul realizării documentului „Vânzări de servicii”, avansul cumpărătorului va fi creditat (Fig. 8), iar la executarea documentului „Crearea înregistrărilor în cartea de cumpărături” (Fig. 9), suma TVA aferentă avansului primit. va fi dedus, contul 76.AB este închis (Fig. . 10).

Pentru a verifica roadele muncii sale, un contabil trebuie de obicei doar să creeze registre de achiziții și vânzări, precum și să analizeze raportul „Analiza contabilă TVA”.

Lucrați în 1C cu plăcere!

Dacă mai aveți întrebări despre facturile în avans în 1C 8.3, nu ezitați să ne întrebați pe linia dedicată. Ei lucreaza 7 zile pe saptamana si vor ajuta in cele mai dificile situatii din domeniul fiscal si contabil.

2016-12-08T13:45:26+00:00Cu acest articol deschid o serie de lecții despre lucrul cu TVA în 1C: Contabilitate 8.3 (reviziunea 3.0). Ne vom uita la exemple simple de contabilitate în practică.

Majoritatea materialului va fi conceput pentru contabilii începători, dar cei experimentați vor găsi și ei înșiși ceva. Pentru a nu rata lansarea de noi lecții, abonați-vă la newsletter.

Permiteți-mi să vă reamintesc că aceasta este o lecție, astfel încât să puteți repeta în siguranță pașii mei în baza de date (de preferință o copie sau una de antrenament).

Asadar, haideti sa începem

La mijlocul secolului trecut Laura Maurice(franceza) a inventat o nouă taxă - Taxa pe valoare adaugata, prescurtat.

Ideea taxei s-a dovedit a fi atât de reușită, încât, de-a lungul timpului, TVA-ul a apărut în alte țări (acum, TVA-ul a venit în Rusia la 1 ianuarie 1992).

Apropo, informații minunat structurate despre TVA sunt pe site-ul serviciului fiscal, recomand să le citești (link).

Situație de luat în considerare

Noi (plătitor de TVA)

01.01.2016 cumparat scaun pentru 11800 ruble (inclusiv TVA 1800 ruble)

05.01.2016 vândut scaun pentru 25000 ruble (inclusiv TVA 3813.56 ruble)

Necesar:

- introducerea documentelor în baza de date

- creați o carte de cumpărături

- creați o carte de vânzări

- completati decontul de TVA pentru trimestrul I 2016

Toate acestea le vom face împreună și pe parcurs vă voi atrage atenția asupra detaliilor pe care trebuie să le cunoașteți pentru a înțelege comportamentul programului.

Facem o achiziție

Accesați secțiunea „Achiziții”, elementul „Chitanțe” ():

Cream un nou document pentru primirea bunurilor si serviciilor:

Îl completăm în conformitate cu datele noastre:

Atunci când creați un articol de produs nou, nu uitați să indicați cota de TVA de 18% în cardul acestuia:

Acest lucru este necesar pentru comoditate - va fi inserat automat în toate documentele.

De asemenea, acordăm atenție elementului „TVA deasupra” evidențiat în imaginea documentului:

Când faceți clic pe el, apare un dialog în care putem specifica metoda de calcul a TVA în document (în partea de sus sau în total):

Aici putem bifa caseta „Include TVA în preț” dacă doriți să faceți parte din costul TVA aferent (atribuit la 41 de conturi în loc de 19).

Lăsăm totul implicit (ca în imagine).

Postăm documentul și ne uităm la tranzacțiile rezultate (butonul DtKt):

Totul este logic:

- 10.000 de ruble au ajuns la cost (debit 41 conturi) în corespondență cu datoria noastră față de furnizor (credit 60).

- 1.800 de ruble au fost cheltuite pe așa-numitul TVA „input”, pe care îl vom accepta pentru compensare (debit 19) în corespondență cu datoria noastră față de furnizor (credit 60).

Total, dupa aceste postari:

- Costul mărfurilor (debit 41) - 10.000 de ruble.

- TVA de intrare care urmează să fie creditat (debit 19) - 1.800 de ruble.

- Datoria noastră față de furnizor (credit 60) este de 11.800 de ruble.

Asta pare să fie tot, deoarece de multe ori contabilii, din obișnuință, acordă atenție doar semnului de carte cu înregistrări contabile.

Dar vreau să vă spun imediat că pentru „troika” (precum și pentru „doi”) această abordare nu poate fi considerată suficientă. Si de aceea.

1C: Contabilitate 3.0, pe lângă înregistrările contabile, face și înregistrări în așa-numitele registre. Ea își concentrează munca pe înregistrările din aceste registre.

Caietul de venituri și cheltuieli, registrul de cumpărături și vânzări, certificate, declarații pentru raportare... aproape totul (cu excepția poate unor rapoarte precum Analiza conturilor, SALT etc.), ea completează tocmai pe bază de registre, si deloc conturi contabile .

Prin urmare, este pur și simplu vital pentru noi să învățăm treptat să „vedem” mișcările din aceste registre pentru a înțelege mai bine și, atunci când este necesar, a corecta comportamentul programului.Deci, să mergem la fila de înregistrare " TVA prezentat":

Veniturile din acest registru acumulează TVA-ul nostru încasat (similar cu înregistrarea debitării în contul 19).

Să verificăm - am îndeplinit toate condițiile pentru ca această chitanță să fie reflectată în carnetul de achiziții?

Pentru a face acest lucru, accesați secțiunea „Rapoarte” și selectați elementul „Cartea de achiziție”:

Îl formăm pentru trimestrul I 2016:

Și vedem că este complet gol.

Ideea este că nu am înregistrat factura primită de la furnizor. Să facem asta și, în același timp, să aruncăm o privire la ce mișcări face ea prin registre (împreună cu postări).

Pentru a face acest lucru, revenim la documentul de primire și completăm numărul și data facturii de la furnizor în partea de jos a acesteia, apoi facem clic pe butonul „Înregistrare”:

Vă rugăm să rețineți caseta de selectare „Reflectați deducerea TVA în registrul de achiziție după data primirii”. Aceasta este caseta de selectare care este responsabilă pentru apariția chitanței noastre în carnetul de achiziții:

Să ne uităm la afișările și mișcările conform registrelor facturii primite (butonul DtKt):

Postările sunt destul de așteptate:

- Scădem TVA-ul intrat din creditul contului 19 la debitul 68.02. Prin această operațiune ne reducem propriul TVA de plătit.

Total după această operație:

- Din 19 martie, soldul este 0.

- Conform 68.02 - sold debitor 1800 (statul ne datorează în acest moment).

Și acum cel mai interesant lucru, să ne uităm la registre (în timp trebuie să le înveți pe toate, împreună cu planul de conturi).

Inregistreaza-te" TVA prezentat"- vechiul nostru prieten:

Doar că de data aceasta intrarea s-a făcut ca o cheltuială. Făcând acest lucru, am dedus TVA-ul încasat, similar cu înregistrarea de credit pentru contul 19.

Și iată un nou registru pentru noi" Achizitii cu TVA":

Probabil ați ghicit deja că intrarea din acest registru este responsabilă pentru intrarea în cartea de achiziții.

Cartea de cumpărături

Încercăm să reformăm cartea de achiziții pentru primul trimestru:

Și voila! Chitanța noastră a fost inclusă în această carte și totul datorită înscrierii în registrul „Achiziții cu TVA”.

Despre jurnalul de facturi

Apropo, nu am luat în considerare al treilea registru „Jurnal de facturi”. S-a făcut o înregistrare pe el, dar să încercăm să creăm chiar acest jurnal.

Pentru a face acest lucru, accesați secțiunea „Rapoarte”, articolul „Jurnal de facturi”:

Creăm acest jurnal pentru primul trimestru al anului 2016 și... vedem că jurnalul este gol.

De ce? La urma urmei, am introdus factura și s-a făcut înscrierea în registru. Și ideea este că, din 2015, un jurnal al facturilor primite și emise este păstrat numai atunci când desfășoară activități comerciale în interesul unei alte persoane pe baza unor acorduri intermediare (de exemplu, tranzacționarea cu comisioane).

Factura noastră nu se încadrează în această definiție și, prin urmare, nu apare în revistă.

Realizarea implementării

Accesați secțiunea „Vânzări”, articolul „Vânzări (acte, facturi”):

Cream un document pentru vanzarea de bunuri si servicii:

Completați-l în conformitate cu sarcina:

Și din nou, acordăm imediat atenție articolului evidențiat „TVA în total”.

Postăm documentul și ne uităm la postările și mișcările conform registrelor (butonul DtKt):

Înregistrări contabile așteptate:

- Am anulat costul scaunului (10.000 de ruble) ca credit 41 și l-am reflectat imediat ca debit 90,02 (costul vânzărilor).

- Am reflectat venitul (25.000 de ruble) pe creditul 90,01 și am reflectat imediat datoria cumpărătorului față de noi ca debit 62.

- În cele din urmă, ne-am reflectat datoria TVA în valoare de 3813 ruble 56 copeici către stat sub creditul 68.02 în corespondență cu debitul 90.03 (taxa pe valoarea adăugată).

Și dacă ne uităm acum la analiza lui 68.02, vom vedea:

- 1.800 de ruble prin debit este TVA-ul nostru de intrare (de la primirea mărfurilor).

- 3.813 de ruble și 56 de copeici la împrumut este TVA-ul nostru de producție (din vânzările de bunuri).

- Ei bine, soldul creditar de ruble 2013 și 56 de copeici este suma pe care va trebui să o transferăm la bugetul trimestrului I din 2016.

Totul este clar cu cablarea. Să trecem la registre.

Inregistreaza-te" Vânzări cu TVA" este complet similar cu registrul „Achiziții cu TVA”, cu singura diferență că o înscriere în acesta asigură includerea vânzărilor în carnetul de vânzări:

Hai să verificăm.

Cartea de vânzări

Accesați secțiunea „Rapoarte”, element „Cartea vânzărilor”:

Îl formăm pentru primul trimestru al anului 2016 și vedem implementarea noastră:

Uimitor.

Următoarea etapă pe calea creării unei declarații de TVA.

Analiza contabilitatii TVA

Accesați secțiunea „Rapoarte”, articolul „Analiza contabilă TVA”:

Îl formăm pentru primul trimestru și vedem foarte clar toate taxele (TVA de ieșire) și deducerile (TVA introdus):

TVA-ul pentru plată este afișat imediat. Toate semnificațiile pot fi descifrate.

De exemplu, să facem dublu clic pe butonul stâng al mouse-ului pe implementare:

Raportul a fost deschis...

În care, de altfel, ne vedem greșeala – am uitat să emitem o factură de vânzare.

Să reparăm acest bug. Pentru a face acest lucru, accesați documentul de implementare și, în partea de jos, faceți clic pe butonul „Scrieți o factură”:

Asistent contabil TVA

Acum accesați secțiunea „Operațiuni” și selectați „Asistent contabil TVA”:

Îl formăm pentru trimestrul I 2016:

Aici, în ordine, vorbim despre pașii care trebuie parcurși pentru a genera o declarație corectă de TVA.

Mai întâi, să transferăm documentele pentru fiecare lună:

Acest lucru este necesar în cazul în care am introdus documente retroactiv.

Omitem crearea înregistrărilor din cartea de achiziții, deoarece, în cazul nostru cel mai simplu, pur și simplu nu vor fi acolo.

Și, în final, faceți clic pe articolul „Decontare TVA”.

Declaraţie

Declarația a fost deschisă.

Sunt multe secțiuni aici. Vom lua în considerare doar punctele principale.

În primul rând, la Secțiunea 1 s-a completat suma finală de plătit la buget:

Secțiunea 3 prevede calculul impozitului în sine (TVA la ieșire și la intrare).

În acest articol vom arunca o privire pas cu pas asupra modului în care se reflectă TVA-ul la achiziționarea oricăror bunuri, acesta și verificarea corectitudinii datelor introduse anterior.

Primul document din lanț pentru reflectarea TVA în 1C 8.3 în cazul nostru va fi.

Organizația SRL „Confetprom” a achiziționat 6 articole de nomenclatură diferite pe baza „Produse”. Pentru fiecare dintre ele cota de TVA este de 18%. Suma acestui impozit primit este reflectată și aici.

După procesarea documentului, s-au format mișcări în două registre: „Contabilitate și contabilitate fiscală”, precum și registrul de acumulare „TVA prezentat”. Drept urmare, valoarea TVA-ului pentru toate articolele s-a ridicat la 1306,4 ruble.

După ce am procesat documentul de cumpărare a mărfurilor din baza de date „Produse”, este necesar. Pentru a face acest lucru, introduceți numărul și data acestuia în câmpurile corespunzătoare. După aceasta, trebuie să faceți clic pe butonul „Înregistrare”.

Toate datele din factura creată sunt completate automat. Vă rugăm să rețineți că, în cazul nostru, este selectat indicatorul „Reflectați deducerea TVA la data primirii”. În caz contrar, taxele vor fi luate în considerare la crearea înregistrărilor în registrul de achiziții folosind un document cu același nume.

După postare, factura noastră a creat mișcări în toate registrele necesare în valoare de 1306,4 ruble.

Verificarea corectitudinii datelor

În ciuda faptului că programul calculează și generează majoritatea datelor în mod automat, erorile sunt posibile.

Desigur, puteți verifica manual datele din registre, setând selecțiile corespunzătoare, dar puteți utiliza și un raport special. Se numește „Express Check”.

În formularul care se deschide, vom indica că trebuie să verificăm datele despre organizarea Confetprom LLC pentru iulie 2017. Puteți specifica orice perioadă, nu neapărat într-o lună.

În imaginea de mai sus, puteți observa că în unele secțiuni ultima coloană este evidențiată cu un fundal roșu. Numărul erorilor detectate este de asemenea scris acolo.

În exemplul nostru, putem observa că programul a găsit o eroare în menținerea registrului de achiziții cu taxa pe valoarea adăugată. Când dezvăluim grupări, este posibil să primim informații suplimentare din cauza erorilor.

ajustare TVA

Când lucrați cu 1C Accounting 8.3, există adesea cazuri când trebuie să schimbați un document de chitanță „retroactiv”. Pentru a face acest lucru, va exista o ajustare a chitanței, care este creată pe baza acesteia.

În mod implicit, documentul este deja completat. Vă rugăm să rețineți că vom recupera TVA în registrul de vânzări. Acest lucru este indicat de steagul corespunzător din fila „Principal”.

Să mergem la fila „Produse” și să indicăm ce modificări trebuie făcute la chitanța inițială. În cazul nostru, numărul de dulciuri asortate achiziționate s-a schimbat de la patru la cinci kilograme. Am introdus aceste date în a doua linie „după modificare”, așa cum se arată în imaginea de mai jos.

Ajustarea bonului, la fel ca și chitanța inițială în sine, a făcut mișcări în două registre, reflectând doar modificările efectuate în acestea.

Datorită faptului că un kilogram de dulciuri asortate costă 450 de ruble, TVA-ul a fost de 81 de ruble (18%). Aceste date sunt reflectate în mișcările documentului.

Arată în această ilustrație:

În primul caz, TVA-ul plătit anterior la buget este „restaurat”, adică. Suma TVA ne este returnată.

În al doilea caz, trebuie să plătim taxa solicitată anterior pentru rambursare.

În ambele cazuri se folosește același termen, dar în practică are două sensuri direct opuse.

Acest lucru se vede mai ales în mod clar atunci când se analizează TVA-ul pentru avansurile primite și plătite.

Atunci când primim un avans de la un cumpărător, apare obligația de a plăti TVA pentru această sumă. După vânzarea bunurilor, suntem obligați să plătim și TVA. Pentru a nu plăti de două ori același impozit, putem depune prima plată pentru rambursare, i.e. "restabili".

O situație similară, dar cu semnul opus, apare atunci când plătim un avans furnizorului. Avem dreptul de a solicita TVA la plata avansului pentru rambursare, reducând astfel suma totală a taxei. Insa pe viitor, dupa primirea marfii, suma TVA va trebui returnata la buget (pentru a nu depune aceeasi suma pentru rambursare de doua ori).

Ambele situații sunt automatizate în programul 1C 8.3.

Prima variantă de restabilire a TVA-ului în 1C

Să luăm în considerare opțiunea cu o plată în avans de la cumpărător (Fig. 1.).

Programul 1C însuși determină suma primită ca avans și generează tranzacțiile corespunzătoare (Fig. 2).

Înregistrarea în conturile de TVA este generată de factura de avans (Fig. 3). Rețineți că facturile în avans pot fi emise atât la momentul primirii fondurilor în contul curent, cât și la sfârșitul lunii.

La vânzare, suma avansului este inversată automat (Fig. 4)

Factura de vânzare nu face înregistrări, dar generează mișcări în alte registre care sunt necesare pentru continuarea lucrărilor cu TVA (Fig. 5).

„Recuperarea” TVA are loc în documentul „” (Fig. 6)

Obțineți 267 de lecții video pe 1C gratuit:

Fila „Avansuri primite” din 1C 8.3 este completată automat și conține toate sumele pentru „restaurarea” TVA la avansurile primite anterior (înregistrări în Fig. 7).

Poza finală poate fi văzută în rapoartele „ ” și „Cartea de cumpărare”.

Registrul de vânzări din 1C (Fig. 8) conține două înregistrări pentru contrapartea lui Ahile. O intrare este pentru o plată în avans (din data de 10.01.2016), a doua este de vânzare (din data de 26.01.2016).

Registrul de achiziții conține și o înregistrare pentru această contraparte. Compensează înscrierea în avans în carnetul de vânzări. Toate cele trei intrări sunt pentru aceeași sumă (7.627,12 RUB).

Ca urmare, va trebui să plătiți la buget o singură dată.

Să verificăm dacă contul 76.AB este închis (Fig. 10).

Recuperarea TVA din avansuri furnizor

În mod similar, în 1C 8.3 Contabilitate, TVA este restabilită din plata avansului către furnizor.

Lanțul de documente va arăta astfel:

- Factură de la furnizor pentru plata în avans

- Factura furnizorului

Spre deosebire de prima opțiune, „restabilirea TVA” va apărea în documentul „Crearea înregistrărilor în registrul vânzărilor” (Fig. 11).

Două înregistrări (pentru plata în avans și pentru chitanță) vor fi create în carnetul de achiziții (Fig. 12).

În registrul de vânzări va apărea o intrare de „restaurare” (Fig. 13).

TVA la avansuri către furnizori se contabilizează în contul 76.VA. De asemenea, trebuie verificat echilibrul de pe acesta (Fig. 14).

Există o serie de alte momente când este necesară restabilirea TVA-ului. De exemplu, atunci când produsele destinate vânzării la o cotă de 18% au fost vândute cu amănuntul, adică fără TVA. În acest caz, TVA-ul la materialele utilizate în producție trebuie restabilit, adică. reveni la buget. De asemenea, va trebui să plătiți TVA dacă factura furnizorului este recunoscută de biroul fiscal ca fiind nevalidă sau pierdută. Apar și situațiile inverse în care organizația are dreptul de a rambursa TVA plătită anterior.